La clôture d’un dossier sinistre en assurance automobile marque la fin d’un processus souvent long et parfois complexe pour l’assuré. Qu’il s’agisse d’un accident, d’un vol ou d’un bris de glace, chaque sinistre nécessite une gestion rigoureuse et méthodique. Comprendre les étapes clés de ce processus est essentiel pour tout conducteur, car cela permet non seulement de faciliter les démarches, mais aussi d’optimiser l’indemnisation. De la déclaration initiale à l’archivage final, en passant par l’expertise et le règlement, chaque phase joue un rôle crucial dans la résolution satisfaisante du dossier.

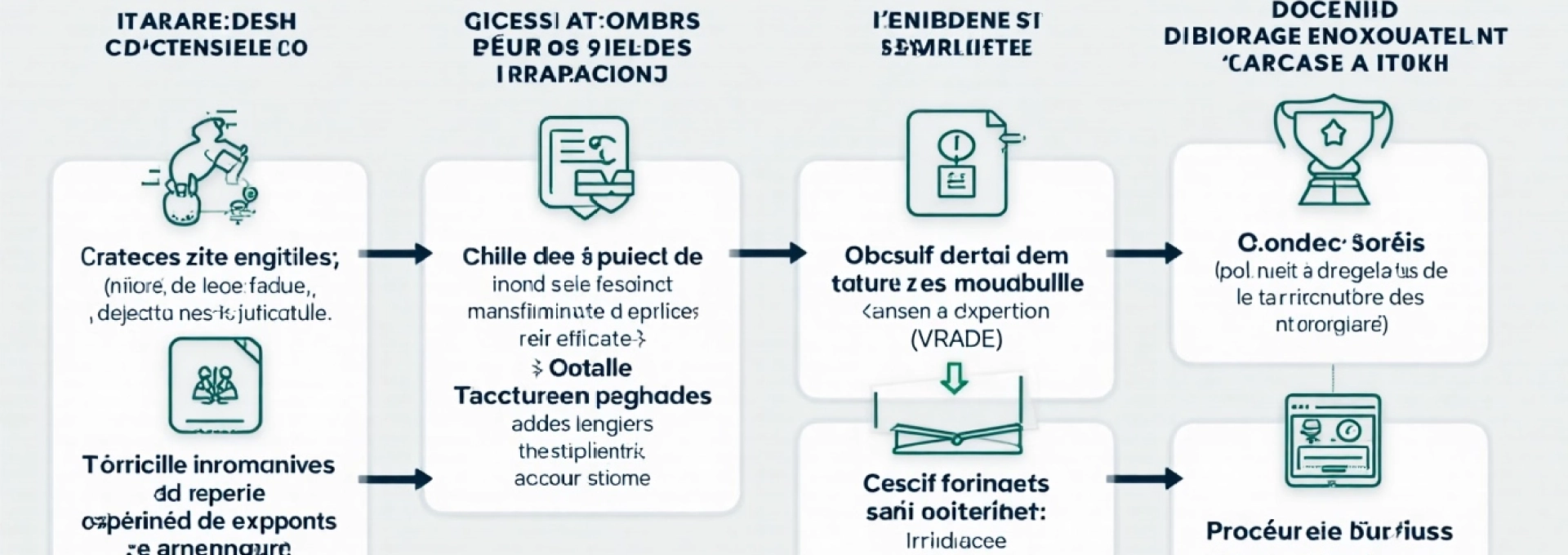

Déclaration initiale et ouverture du dossier sinistre

La première étape cruciale dans le processus de gestion d’un sinistre auto est la déclaration initiale. Dès que l’incident se produit, l’assuré doit contacter son assureur dans les plus brefs délais. La rapidité de cette action est primordiale, car elle permet de déclencher immédiatement les procédures nécessaires et d’éviter tout retard dans le traitement du dossier.

Lors de cette déclaration, il est essentiel de fournir un maximum d’informations précises sur les circonstances du sinistre. L’assureur posera généralement une série de questions pour établir un premier constat de la situation. Ces informations incluront la date, l’heure et le lieu exact de l’incident, ainsi qu’une description détaillée des faits. Il est également important de mentionner s’il y a eu des blessés ou si d’autres véhicules ou biens ont été impliqués.

Une fois ces informations recueillies, l’assureur ouvre officiellement un dossier sinistre. Un numéro de dossier unique est alors attribué, qui servira de référence pour toutes les communications futures concernant ce sinistre. Ce numéro est crucial pour le suivi efficace du dossier et doit être conservé précieusement par l’assuré.

À ce stade, l’assureur informe également l’assuré des prochaines étapes à suivre et des documents à fournir. Il peut s’agir de remplir un formulaire de déclaration plus détaillé, de transmettre des photos des dégâts, ou encore de prendre rendez-vous pour une expertise. La clarté et la précision des informations fournies lors de cette phase initiale sont déterminantes pour la suite du processus.

Collecte et transmission des pièces justificatives

La collecte et la transmission des pièces justificatives constituent une étape fondamentale dans le processus de clôture d’un dossier sinistre auto. Ces documents servent de base à l’évaluation du sinistre et à la détermination de l’indemnisation. Il est donc primordial de rassembler et de transmettre rapidement l’ensemble des pièces demandées par l’assureur.

Constat amiable et rapport de police

Le constat amiable est un document essentiel en cas d’accident impliquant un autre véhicule. Il doit être rempli avec soin, en détaillant précisément les circonstances de l’accident et en incluant un croquis clair de la situation. Si la police est intervenue sur les lieux, le rapport qu’elle aura établi sera également une pièce importante du dossier. Ces documents permettent à l’assureur de déterminer les responsabilités et d’enclencher le processus d’indemnisation approprié.

Devis et factures de réparation

Pour évaluer le coût des réparations, l’assureur aura besoin de devis détaillés établis par des professionnels. Il est recommandé d’obtenir plusieurs devis pour permettre une comparaison. Une fois les réparations effectuées, les factures correspondantes devront être transmises à l’assureur. Ces documents sont cruciaux pour justifier les montants réclamés et obtenir le remboursement adéquat.

Photos des dégâts et expertise automobile

Les photographies des dégâts sont un élément visuel important du dossier. Elles doivent être claires, nombreuses et montrer l’ensemble des dommages sous différents angles. En complément, une expertise automobile peut être demandée par l’assureur. L’expert évaluera de manière indépendante l’étendue des dégâts et estimera le coût des réparations ou la valeur du véhicule en cas de perte totale.

Certificat d’immatriculation et permis de conduire

Le certificat d’immatriculation (anciennement carte grise) et une copie du permis de conduire du conducteur au moment du sinistre sont généralement requis. Ces documents permettent de vérifier la conformité administrative du véhicule et l’habilitation du conducteur. Leur absence peut compliquer le traitement du dossier, voire remettre en question la couverture du sinistre.

La qualité et l’exhaustivité des pièces justificatives transmises conditionnent directement la rapidité et l’efficacité du traitement du dossier sinistre.

Processus d’indemnisation et remboursement

Une fois toutes les pièces justificatives rassemblées et l’expertise effectuée, l’assureur entame le processus d’indemnisation. Cette phase est cruciale car elle détermine le montant que l’assuré recevra pour couvrir les dommages subis. Le calcul de l’indemnisation prend en compte plusieurs facteurs et suit des règles précises définies dans le contrat d’assurance.

Calcul de la valeur à dire d’expert (VRADE)

Dans le cas de dommages importants ou d’une perte totale du véhicule, l’expert automobile établit ce qu’on appelle la Valeur à Dire d’Expert (VRADE). Cette valeur représente le prix du véhicule sur le marché de l’occasion juste avant le sinistre. Elle prend en compte l’âge du véhicule, son kilométrage, son état général et les prix pratiqués sur le marché pour des modèles similaires. La VRADE sert de base pour déterminer si le véhicule sera réparé ou considéré comme économiquement irréparable.

Application de la franchise contractuelle

La franchise est la somme qui reste à la charge de l’assuré en cas de sinistre. Son montant est défini dans le contrat d’assurance et peut varier selon le type de garantie mise en jeu. Par exemple, la franchise pour un bris de glace peut être différente de celle appliquée en cas de vol. L’application de la franchise vient en déduction du montant de l’indemnisation calculée.

Il est important de noter que dans certains cas, notamment lorsque l’assuré n’est pas responsable du sinistre, la franchise peut ne pas s’appliquer. C’est pourquoi il est essentiel de bien comprendre les termes de son contrat d’assurance et les circonstances dans lesquelles la franchise est due ou non.

Modalités de règlement (virement, chèque)

Une fois le montant de l’indemnisation déterminé, l’assureur propose un règlement. Celui-ci peut se faire par virement bancaire ou par chèque, selon les préférences de l’assuré et les pratiques de la compagnie d’assurance. Le virement bancaire est généralement privilégié pour sa rapidité et sa sécurité.

Dans certains cas, notamment pour des réparations importantes, l’assureur peut choisir de régler directement le garage ou le réparateur. Cette pratique, appelée règlement direct , évite à l’assuré d’avancer les frais de réparation.

L’indemnisation doit être juste et correspondre aux engagements pris dans le contrat d’assurance. En cas de désaccord sur le montant proposé, l’assuré a le droit de contester et de demander une réévaluation.

Clôture administrative du dossier

La clôture administrative du dossier sinistre marque la fin officielle du processus de gestion du sinistre. Cette étape est cruciale car elle finalise les aspects légaux et administratifs de la prise en charge. Elle garantit que toutes les parties sont satisfaites du règlement et que le dossier est complet pour un éventuel examen ultérieur.

Obtention du quitus de l’assuré

Le quitus est un document par lequel l’assuré reconnaît avoir reçu l’indemnisation convenue et déclare n’avoir plus aucune réclamation à formuler concernant le sinistre en question. L’obtention de ce quitus est une étape importante pour l’assureur car elle le protège contre d’éventuelles réclamations futures liées au même sinistre.

Il est essentiel pour l’assuré de bien vérifier tous les détails du quitus avant de le signer. Une fois signé, il sera difficile de revenir sur les termes de l’accord. Si l’assuré a le moindre doute ou désaccord, il ne doit pas hésiter à en discuter avec son assureur avant de signer.

Archivage numérique selon la norme NF Z42-013

L’archivage des dossiers sinistres est soumis à des normes strictes, notamment la norme NF Z42-013. Cette norme définit les mesures techniques et organisationnelles à mettre en œuvre pour l’enregistrement, le stockage et la restitution de documents électroniques, afin de garantir leur intégrité tout au long de leur cycle de vie.

L’archivage numérique selon cette norme permet de :

- Garantir l’authenticité des documents archivés

- Assurer la pérennité des informations sur le long terme

- Faciliter la recherche et la consultation des dossiers en cas de besoin

- Respecter les obligations légales en matière de conservation des documents

Délais légaux de conservation des dossiers

Les compagnies d’assurance sont tenues de conserver les dossiers sinistres pendant une durée légale définie. Cette période varie selon la nature du sinistre et les réglementations en vigueur. En général, les dossiers doivent être conservés pendant au moins :

- 2 ans après la fin de l’indemnisation pour les sinistres matériels

- 10 ans pour les sinistres corporels

- 30 ans pour les sinistres liés à des catastrophes naturelles

Ces délais de conservation sont importants car ils permettent de répondre à d’éventuelles questions ou contestations qui pourraient survenir après la clôture initiale du dossier. Ils assurent également la possibilité de rouvrir un dossier si de nouveaux éléments apparaissent, notamment dans le cas de séquelles tardives pour les sinistres corporels.

Cas particuliers et recours

Dans certaines situations, la clôture d’un dossier sinistre auto peut s’avérer plus complexe et nécessiter des procédures spécifiques. Ces cas particuliers impliquent souvent l’intervention de tiers ou l’application de conventions inter-assureurs pour faciliter le règlement des sinistres.

Procédure IRSA pour les sinistres entre assurés

La convention IRSA (Indemnisation Règlement des Sinistres Automobiles) est une procédure qui s’applique aux accidents matériels impliquant deux véhicules assurés en France. Cette convention vise à accélérer l’indemnisation des assurés en simplifiant les démarches entre compagnies d’assurance.

Dans le cadre de l’IRSA, l’assureur de chaque partie indemnise directement son assuré, quel que soit le niveau de responsabilité. Les assureurs procèdent ensuite entre eux à des compensations financières basées sur des barèmes prédéfinis. Cette procédure permet une résolution plus rapide des sinistres et réduit les contentieux entre assureurs.

Convention IRCA pour les accidents corporels

La convention IRCA (Indemnisation et Recours Corporel Automobile) s’applique aux accidents corporels de la circulation. Elle définit les règles de prise en charge et d’indemnisation des victimes d’accidents corporels, ainsi que les modalités de recours entre assureurs.

L’IRCA vise à garantir une indemnisation rapide et équitable des victimes, tout en simplifiant les procédures de recours entre assureurs. Elle établit des barèmes d’indemnisation et des règles de partage des responsabilités, facilitant ainsi la clôture des dossiers de sinistres impliquant des dommages corporels.

Gestion des litiges et médiation assurance

Malgré les efforts pour simplifier et accélérer le traitement des sinistres, des litiges peuvent parfois survenir entre l’assuré et son assureur. Dans ces situations, plusieurs options s’offrent à l’assuré pour résoudre le différend :

- Contacter le service client de l’assureur pour exprimer son désaccord

- Faire appel au service réclamation de la compagnie d’assurance

- Solliciter l’intervention du médiateur de l’assurance

- En dernier recours, engager une procédure judiciaire

La médiation en assurance est une procédure gratuite et confidentielle qui permet de trouver une solution amiable aux litiges. Le médiateur, tiers indépendant, examine le dossier et propose une solution équitable. Bien que non contraignante, la décision du médiateur est généralement suivie par les parties, permettant ainsi une clôture satisfaisante du dossier sinistre.

La résolution amiable des litiges, notamment via la médiation, est souvent la voie la plus rapide et la moins coûteuse pour clôturer définitivement un dossier sinistre complexe.

En conclusion, la clôture d’un dossier sinistre auto est un processus qui requiert rigueur, patience et une bonne compréhension des procédures en place. De la déclaration initiale à l’archivage final, en passant par l’indemnisation et la gestion des é

ventuels litiges. Chaque étape joue un rôle crucial dans la résolution satisfaisante du sinistre et la protection des intérêts de l’assuré. Une bonne compréhension de ce processus permet non seulement de faciliter les démarches, mais aussi d’optimiser l’indemnisation et de clore le dossier de manière efficace et équitable.

La clôture d’un dossier sinistre auto n’est pas toujours un processus linéaire. Dans certains cas, des complications peuvent survenir, nécessitant des procédures spécifiques ou l’intervention de tiers. C’est notamment le cas lorsque plusieurs assurés sont impliqués ou lorsque des dommages corporels sont en jeu.

Procédure IRSA pour les sinistres entre assurés

La convention IRSA (Indemnisation Règlement des Sinistres Automobiles) est un accord entre assureurs qui simplifie et accélère le règlement des sinistres matériels impliquant deux véhicules assurés en France. Cette procédure présente plusieurs avantages :

- Indemnisation rapide : chaque assureur indemnise directement son assuré, quel que soit le niveau de responsabilité

- Réduction des contentieux : les assureurs procèdent entre eux à des compensations financières basées sur des barèmes prédéfinis

- Simplification administrative : la procédure standardisée réduit la paperasserie et les délais de traitement

Grâce à l’IRSA, la clôture des dossiers sinistres entre assurés devient plus fluide et efficace, bénéficiant ainsi à toutes les parties impliquées.

Convention IRCA pour les accidents corporels

La convention IRCA (Indemnisation et Recours Corporel Automobile) s’applique spécifiquement aux accidents de la circulation impliquant des dommages corporels. Cette convention vise à :

- Garantir une indemnisation rapide et équitable des victimes

- Établir des barèmes d’indemnisation standardisés

- Définir des règles claires pour le partage des responsabilités entre assureurs

L’IRCA joue un rôle crucial dans la clôture des dossiers sinistres impliquant des blessures, en assurant une prise en charge efficace des victimes tout en facilitant les recours entre compagnies d’assurance.

Gestion des litiges et médiation assurance

Malgré les efforts de standardisation et de simplification, des désaccords peuvent parfois survenir lors de la clôture d’un dossier sinistre. Dans ces cas, plusieurs options s’offrent à l’assuré pour résoudre le litige :

- Contacter le service client de l’assureur pour exprimer son désaccord

- Faire appel au service réclamation de la compagnie d’assurance

- Solliciter l’intervention du médiateur de l’assurance

- En dernier recours, engager une procédure judiciaire

La médiation en assurance est une procédure gratuite et confidentielle particulièrement efficace pour résoudre les litiges à l’amiable. Le médiateur, tiers indépendant, examine le dossier et propose une solution équitable. Bien que non contraignante, la décision du médiateur est généralement suivie par les parties, permettant ainsi une clôture satisfaisante du dossier sinistre.

La résolution amiable des litiges, notamment via la médiation, est souvent la voie la plus rapide et la moins coûteuse pour clôturer définitivement un dossier sinistre complexe.

En conclusion, la clôture d’un dossier sinistre auto est un processus qui requiert rigueur, patience et une bonne compréhension des procédures en place. De la déclaration initiale à l’archivage final, en passant par l’indemnisation et la gestion des éventuels litiges, chaque étape joue un rôle crucial dans la résolution satisfaisante du sinistre. Une approche méthodique et informée permet non seulement de faciliter les démarches, mais aussi d’optimiser l’indemnisation et de protéger les intérêts de l’assuré. Que ce soit pour un simple accrochage ou un accident plus grave, maîtriser ces étapes est essentiel pour tout conducteur souhaitant naviguer efficacement dans le monde complexe de l’assurance automobile.