L’assurance vie demeure le placement préféré des Français avec une collecte nette exceptionnelle de 44 milliards d’euros en 2025 selon l’ACPR, son plus haut niveau depuis 2011. Cette performance s’accompagne d’un recul des rachats de 6,3 % par rapport à l’année précédente. Pourtant, mobiliser tout ou partie de cette épargne reste une démarche courante, que ce soit pour financer un projet immobilier, compléter ses revenus à la retraite ou faire face à un besoin de liquidité ponctuel.

La réglementation française encadre strictement les modalités de sortie. Trois voies principales s’offrent aux épargnants : le rachat total qui clôture définitivement le contrat, le rachat partiel qui préserve l’antériorité fiscale, et la conversion en rente viagère pour percevoir un complément de revenu régulier. Chacune présente des conséquences fiscales et patrimoniales distinctes qu’il convient d’anticiper.

L’enjeu financier n’est pas négligeable. La différence entre un rachat effectué à 7 ans et 11 mois versus 8 ans de détention peut représenter plusieurs milliers d’euros d’économie d’impôt, notamment grâce à l’abattement annuel qui ne s’applique qu’au-delà de cette échéance. Les textes en vigueur imposent également des délais de versement stricts que les assureurs doivent respecter sous peine de pénalités.

Votre plan d’action pour récupérer votre épargne

- 3 voies de sortie : rachat total (clôture définitive), rachat partiel (conservation contrat), rente viagère (revenu régulier)

- Fiscalité optimale après 8 ans de détention : abattement annuel de 4 600 € (solo) ou 9 200 € (couple)

- Délai légal de versement : 2 mois maximum après dossier complet

- Déblocage anticipé du PER autorisé pour 6 cas légaux (résidence principale, invalidité, décès conjoint…)

- Les prélèvements sociaux restent maintenus à 17,2 % en 2026 pour l’assurance vie

Trois voies de sortie pour mobiliser votre capital

Face à un besoin de liquidité, trois mécanismes distincts permettent d’accéder à l’épargne constituée sur un contrat. Le choix entre ces modalités dépend de votre situation patrimoniale, de votre tranche marginale d’imposition et de vos projets à moyen terme. Les contrats d’assurance vie multisupports, dont le Plan Épargne Retraite proposé par Banque Populaire, offrent une flexibilité totale lors de la phase de récupération.

Les conséquences fiscales et patrimoniales varient considérablement selon l’option choisie. La pratique démontre que nombre d’épargnants procèdent à des rachats totaux par défaut, alors qu’une stratégie de rachats partiels échelonnés aurait optimisé leur situation.

Le rachat total pour une sortie définitive

Cette option consiste à récupérer l’intégralité du capital et des gains accumulés en une seule opération. La conséquence immédiate : le contrat est définitivement clôturé et son antériorité fiscale disparaît. Si vous décidez ultérieurement de souscrire un nouveau contrat, le décompte des 8 ans nécessaires pour bénéficier de l’abattement fiscal repartira de zéro.

Les cas d’usage typiques : acquisition immobilière sans crédit, transmission anticipée ou reconversion professionnelle. L’erreur fréquente consiste à clôturer un contrat de moins de 8 ans alors qu’attendre quelques mois aurait permis de bénéficier de l’abattement fiscal.

Le rachat partiel pour conserver le contrat actif

Contrairement au rachat total, cette formule autorise le retrait d’un montant précis tout en maintenant le contrat en vigueur. L’avantage patrimonial est double : vous conservez l’antériorité fiscale acquise et restez libre d’effectuer de nouveaux versements ultérieurement. Aucun montant minimum légal n’est imposé, bien que certains assureurs fixent des seuils contractuels estimés entre 300 et 500 € selon observations du marché.

La stratégie d’optimisation fiscale par rachats partiels échelonnés mérite attention. Imaginons le cas d’un couple marié disposant de 80 000 € de plus-values latentes sur un contrat de plus de 8 ans. Plutôt que de tout retirer en une fois, étaler les rachats sur plusieurs années civiles permet de bénéficier chaque année de l’abattement de 9 200 €, réduisant ainsi sensiblement la facture fiscale globale.

La conversion en rente viagère

Cette option transforme le capital accumulé en revenus mensuels garantis versés jusqu’au décès de l’assuré. Le barème fiscal applicable aux rentes viagères issues d’assurance vie s’avère particulièrement avantageux : seule une fraction du montant perçu est imposable, cette fraction dépendant de votre âge au moment de la conversion (30 % si conversion après 70 ans, par exemple).

Cette option convient aux retraités souhaitant compléter leurs pensions sans risque d’épuiser leur épargne. Attention : la décision est irréversible, impossible de récupérer le capital une fois la conversion effectuée.

| Critère | Rachat Total | Rachat Partiel | Rente Viagère |

|---|---|---|---|

| Liquidité immédiate | Totale (100 % du capital) | Partielle (montant choisi) | Nulle (revenus mensuels uniquement) |

| Conservation antériorité fiscale | Non (perte définitive) | Oui (contrat actif) | Sans objet (transformation) |

| Impact fiscal avant 8 ans | PFU 30 % sans abattement | PFU 30 % sans abattement | Fraction imposable réduite |

| Impact fiscal après 8 ans | Abattement unique 4 600/9 200 € | Abattement renouvelable chaque année | Fraction imposable selon âge (30-70 %) |

| Réversibilité de la décision | Impossible (clôture définitive) | Totale (nouveau rachat possible) | Impossible (conversion irréversible) |

| Frais appliqués | Nuls après 8-10 ans (contrats récents) | Nuls après 8-10 ans (contrats récents) | Frais de conversion (0,5-1 %) |

La réglementation encadre strictement ces trois mécanismes, mais laisse une marge d’optimisation importante selon votre profil patrimonial et fiscal. Le choix entre ces modalités dépend également de votre horizon de placement restant et de la composition de votre patrimoine global. Un épargnant détenant d’autres actifs liquides privilégiera souvent le rachat partiel pour conserver la flexibilité fiscale, tandis qu’un profil sans autre épargne mobilisable optera pour le rachat total si le besoin de liquidité est impératif. De même, l’âge et la situation familiale influencent fortement la pertinence d’une conversion en rente viagère, option particulièrement adaptée aux retraités sans héritiers directs souhaitant maximiser leur revenu disponible sans risque d’épuisement du capital.

- Si urgence liquidité (financement projet immédiat) :

Rachat total si besoin de l’intégralité du capital, rachat partiel si montant ponctuel. Attention fiscalité si contrat de moins de 8 ans : différer de quelques mois peut générer plusieurs milliers d’euros d’économie d’impôt.

- Si optimisation fiscale maximale :

Attendre 8 ans de détention si possible, privilégier rachats partiels échelonnés pour profiter de l’abattement annuel renouvelable de 4 600 € (personne seule) ou 9 200 € (couple marié ou pacsé).

- Si complément de revenu régulier à la retraite :

Conversion en rente viagère avec fiscalité avantageuse selon âge. Revenus mensuels garantis à vie, barème fiscal réduit (fraction imposable de 30 à 70 % selon âge de conversion).

- Si transmission patrimoniale :

La transmission successorale du contrat d’assurance vie relève de stratégies spécifiques distinctes du rachat. Consulter un notaire ou conseiller en gestion de patrimoine pour optimiser la clause bénéficiaire et les abattements applicables.

Déclencher le versement en évitant les pièges administratifs

La procédure administrative, bien que standardisée par les textes réglementaires, génère régulièrement des retards évitables. L’article L132-21 du Code des assurances fixe un délai maximum de 2 mois pour verser les fonds à compter de la réception d’un dossier complet. Ce délai légal démarre uniquement lorsque l’ensemble des pièces justificatives ont été fournies.

Si le dossier est incomplet (signature manquante, RIB non conforme, pièce d’identité expirée), l’assureur suspend le traitement et réclame les documents conformes. Le délai de 2 mois ne commence qu’à réception du dossier corrigé.

Les tendances des rachats observées en 2025 montrent que les contrats gérés via interface digitale enregistrent des délais de versement moyens généralement observés entre 3 et 6 semaines, nettement inférieurs au plafond légal. Cette rapidité s’explique par la dématérialisation des échanges et la vérification automatisée des documents. Les solutions comme le Plan Épargne Retraite de Banque Populaire intègrent un accès autonome via application mobile permettant de consulter le contrat d’assurance-vie, d’effectuer des versements et de gérer les rachats sans délai postal.

- Formulaire de rachat (total ou partiel) dûment complété et signé

- Pièce d’identité en cours de validité (CNI recto-verso ou passeport)

- RIB au nom du souscripteur pour virement des fonds

- Justificatif de domicile de moins de 3 mois

- Si déblocage anticipé PER : justificatif spécifique selon cas (compromis vente, notification Pôle Emploi, certificat médical invalidité…)

Au-delà du délai de 2 mois, la réglementation prévoit des intérêts de retard au taux légal majoré, comme précisé précédemment. Cette pénalité financière incite fortement les assureurs au respect des délais.

-

Envoi du formulaire de rachat et pièces justificatives (courrier recommandé ou dépôt digital) -

Accusé de réception de l’assureur confirmant dossier complet (ou demande de complément) -

Traitement administratif, calcul fiscal, arbitrage des supports si contrat multisupport -

Virement effectif sur le compte bancaire désigné (délai moyen constaté sur contrats digitalisés)

Il est généralement recommandé de privilégier l’envoi en recommandé avec accusé de réception pour conserver une preuve de la date de dépôt, élément déterminant en cas de litige sur le respect du délai de 2 mois.

Barème fiscal et stratégies selon ancienneté du contrat

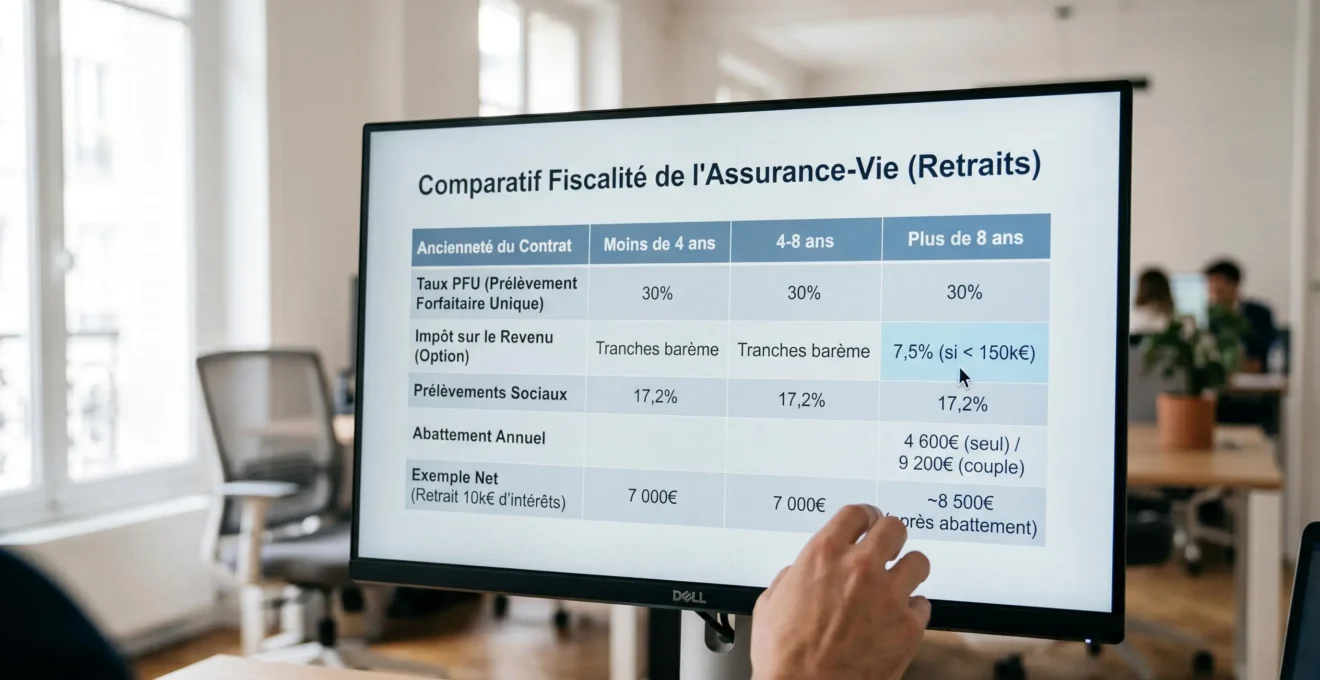

La fiscalité applicable aux rachats d’assurance vie repose sur un mécanisme à deux étages : les prélèvements sociaux d’une part, systématiques et uniformes, et l’impôt sur le revenu d’autre part, modulé selon l’ancienneté du contrat et la date des versements. Comme le confirment les barèmes 2026 publiés par impots.gouv.fr, les produits des contrats d’assurance vie restent soumis au taux de 17,2 % au titre des prélèvements sociaux, taux maintenu contrairement au taux général relevé à 18,6 % pour d’autres revenus du capital.

Cette modalité présente un premier niveau de complexité lorsque s’ajoute le Prélèvement Forfaitaire Unique (PFU), couramment appelé flat tax. Le PFU s’élève à 30 % et se décompose en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Vous disposez toutefois d’une option : renoncer au PFU et opter pour le barème progressif de l’impôt sur le revenu lors de votre déclaration annuelle. Ce choix s’avère pertinent si votre Tranche Marginale d’Imposition (TMI) est inférieure à 11 %, situation concernant les revenus modestes.

L’échéance déterminante demeure celle des 8 ans de détention. Au-delà de ce seuil, les gains bénéficient d’un abattement annuel de 4 600 € pour une personne seule ou 9 200 € pour un couple marié ou pacsé, comme indiqué dans la documentation fiscale. Cet abattement s’applique aux plus-values uniquement, et non au capital versé qui reste toujours exonéré d’impôt sur le revenu.

Exemple concret : un couple détenant un contrat de 100 000 € avec 25 000 € de plus-values (ouvert depuis 10 ans) bénéficie de l’abattement de 9 200 €. La fiscalité totale s’élève à environ 6 300 € au lieu de 7 500 € sans abattement, soit 1 200 € d’économie.

Vigilance fiscale avant l’échéance des 8 ans : Les chiffres de la profession indiquent qu’une part significative des rachats intervient avant 8 ans de détention, période où l’abattement annuel de 4 600/9 200 € n’est pas encore applicable. Sur un gain de 20 000 €, la différence de fiscalité entre un rachat à 7 ans et 11 mois versus 8 ans peut dépasser 1 300 € (personne seule, TMI 30 %). Sauf urgence impérieuse, patienter jusqu’à cette échéance optimise significativement le montant net récupéré.

Bon à savoir : Le Plan Épargne Retraite (PER) suit des règles fiscales distinctes de l’assurance vie classique. Les versements volontaires sont déductibles du revenu imposable dans la limite d’un plafond annuel, offrant une fiscalité incitative à l’entrée. À la sortie, lors de la récupération à la retraite, la fiscalité s’applique différemment selon que vous optez pour une sortie en capital ou en rente viagère. Les cas de déblocage anticipé du PER (acquisition résidence principale, accidents de vie) sont strictement encadrés par l’article L224-4 du Code monétaire et financier.

- Les barèmes fiscaux présentés sont ceux en vigueur en 2026 et peuvent évoluer lors des lois de finances

- Chaque situation patrimoniale est unique et peut justifier une stratégie de rachat différente

- Les contrats d’assurance vie multisupports comportent des frais spécifiques qui impactent le montant net récupéré

- Les cas de déblocage anticipé sont encadrés strictement par la loi et nécessitent des justificatifs officiels

Risques à anticiper :

- Un rachat total avant 8 ans peut générer une fiscalité nettement supérieure à un rachat après cette échéance

- La clôture d’un contrat ancien fait perdre définitivement son antériorité fiscale

Pour une analyse personnalisée : Consultez un conseiller en gestion de patrimoine certifié ou conseiller bancaire pour une analyse personnalisée de votre situation fiscale et patrimoniale.

Déblocage anticipé et cas dérogatoires prévus par la loi

Si l’assurance vie classique autorise le rachat à tout moment sans justification, le Plan Épargne Retraite obéit à une logique différente : l’épargne constituée demeure en principe bloquée jusqu’au départ à la retraite. Cette contrainte s’accompagne toutefois de six situations exceptionnelles permettant un déblocage anticipé sans pénalité, limitativement énumérées par l’article L224-4 du Code monétaire et financier.

La production de justificatifs officiels pour tout déblocage anticipé constitue une garantie de sécurité pour l’épargnant.

Acquisition ou travaux de la résidence principale

Le déblocage pour achat immobilier constitue le cas le plus fréquemment mobilisé. Les textes en vigueur précisent que cette faculté s’applique strictement à la résidence principale, à l’exclusion des résidences secondaires ou investissements locatifs. Les justificatifs exigés varient selon l’avancement du projet : compromis de vente signé ou acte authentique notarié pour une acquisition, devis détaillés et attestation sur l’honneur pour des travaux d’agrandissement ou de rénovation énergétique.

Cette situation concerne souvent les ménages de 40-50 ans souhaitant financer leur résidence principale sans recourir intégralement au crédit immobilier. Le déblocage s’effectue en franchise de pénalité, la fiscalité dépendant du mode de sortie choisi.

Accidents de la vie et situations de vulnérabilité

Trois situations dramatiques ouvrent droit au déblocage : l’invalidité de 2ᵉ ou 3ᵉ catégorie de la Sécurité sociale (justificatif : notification MDPH ou décision de la commission des droits), le décès du conjoint marié ou partenaire de PACS (copie acte de décès et livret de famille), et la situation de surendettement reconnue par la commission de surendettement des particuliers (attestation officielle de la Banque de France).

Les chiffres du marché montrent que ces déblocages représentent une minorité des cas, mais constituent un filet de sécurité déterminant pour les ménages confrontés à une perte brutale de revenus ou à des charges exceptionnelles. La réglementation encadre strictement la nature des justificatifs pour éviter les abus tout en préservant la réactivité nécessaire dans ces contextes d’urgence.

Fin de droits Pôle Emploi et création d’entreprise

L’expiration des droits à l’assurance chômage ouvre un droit au déblocage anticipé du PER, sur présentation de la notification de fin de droits émise par Pôle Emploi. Cette disposition vise à soutenir les demandeurs d’emploi en fin de droits confrontés à une situation de précarité financière. La jurisprudence récente tend à confirmer que ce déblocage s’applique également en cas de radiation de Pôle Emploi pour insuffisance de recherche, bien que cette interprétation extensive fasse débat.

La cessation d’activité non salariée consécutive à un jugement de liquidation judiciaire constitue le sixième et dernier cas de déblocage anticipé. Les travailleurs indépendants en difficulté peuvent ainsi mobiliser leur épargne retraite pour rebondir professionnellement ou pallier la perte de revenus. Le justificatif requis consiste en la copie du jugement de liquidation publié au Bodacc (Bulletin officiel des annonces civiles et commerciales).

Questions récurrentes sur le rachat

Quel est le délai réel pour recevoir l’argent après ma demande de rachat ?

L’article L132-21 du Code des assurances impose un délai maximum de 2 mois à compter de la réception d’un dossier complet par l’assureur. En pratique, les virements interviennent généralement sous 3 à 6 semaines pour les contrats gérés digitalement. Tout retard au-delà de 2 mois ouvre droit à intérêts de retard au taux légal majoré.

Puis-je récupérer seulement une partie de mon assurance vie sans tout clôturer ?

Oui, le rachat partiel permet de retirer un montant précis tout en conservant le contrat actif. Cette option maintient l’antériorité fiscale pour les retraits futurs et permet de bénéficier chaque année de l’abattement de 4 600/9 200 € si le contrat a plus de 8 ans. Aucun montant minimum de rachat partiel n’est imposé par la loi, mais certains contrats fixent des seuils généralement compris entre 300 et 500 €.

Les frais de rachat sont-ils systématiques ?

Non. Depuis la loi Sapin 2, les frais de rachat sont interdits sur les nouveaux contrats souscrits après 2016. Pour les contrats antérieurs, des pénalités dégressives peuvent s’appliquer durant les premières années (généralement 5 % la 1ʳᵉ année, puis diminution progressive). Après 8 à 10 ans de détention, la quasi-totalité des contrats n’applique plus aucun frais de rachat. Vérifiez vos conditions générales ou contactez votre assureur.

Comment choisir entre le PFU à 30 % et le barème progressif de l’IR ?

Le choix dépend de votre Tranche Marginale d’Imposition (TMI). Si votre TMI est inférieure à 11 % (revenus modestes), opter pour le barème progressif est généralement plus avantageux car vous paierez moins que les 12,8 % d’IR du PFU. Si votre TMI est de 30 % ou plus, le PFU plafonné à 12,8 % d’IR devient favorable. L’option doit être exercée lors de votre déclaration de revenus l’année suivant le rachat et s’applique à l’ensemble de vos revenus de capitaux mobiliers.

Quelle différence entre rachat d’assurance vie et déblocage du PER ?

L’assurance vie classique est récupérable à tout moment sans justification, avec fiscalité selon ancienneté. Le PER (Plan Épargne Retraite) est en principe bloqué jusqu’à la retraite, sauf 6 cas de déblocage anticipé légaux (résidence principale, invalidité, décès conjoint, fin droits Pôle Emploi, surendettement, cessation activité non salariée). Le PER proposé par Banque Populaire combine avantages fiscaux à l’entrée (déduction des versements) et souplesse de sortie en capital ou rente à la retraite.

Que se passe-t-il si l’assureur dépasse le délai légal de 2 mois ?

Au-delà du délai de 2 mois, les sommes non versées produisent automatiquement des intérêts de retard au taux légal majoré de moitié durant deux mois, puis au double du taux légal. Cette pénalité s’applique de plein droit sans démarche particulière de votre part. En cas de blocage persistant, vous pouvez saisir le médiateur de l’assurance ou l’ACPR (Autorité de Contrôle Prudentiel et de Résolution).